"Новый бизнес".

Модели новых бизнес инструментов формируются, как прогнозы модулей OFSA, для того чтобы компенсировать процесс затухания кэш-флоу из-за отсутствия банковских операций в будущих периодах для специфических продуктов. Новый бизнес воздействует на общую сумму дохода и рыночную стоимость в будущих периодах. Без нового бизнеса, оба значения сокращаются в будущих периодах, потому что в перспективе, существующие остатки истекут. Доход и рыночная стоимость, связанные с новым бизнесом являются функцией зарегистрированного остатка, зарегистрированной ставки и распределенного по времени общего объема. Остаток и ставка определяются вводом предположений пользователя. Распределенный по времени общий объем является функцией методологии моделирования.

Резервирование нового бизнеса, можно рассматриваться как поступление из трех источников:

- Внутренняя пролонгация существующих счетов

- Перекладывание существующего счета в другие счета

- "Новые деньги", несвязанные с существующим бизнесом

Для примера, рассмотрим пролонгацию депозитного сертификата. Когда клиент решает пролонгировать депозитный сертификат, фонды перекладываются в новый депозитный сертификат по дате завершения предыдущего депозитного сертификата.

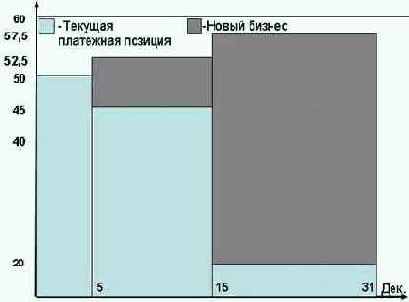

Пример: пролонгация составляет 150% от изменения основной суммы.

Бизнес банка = Текущая позиция + Новый бизнес

Чтобы моделировать новый бизнес для пролонгации, новый бизнес должен быть зарегистрирован на дату изменения основной суммы. Значение нового бизнеса должно быть определено для каждой даты изменения основной суммы во время модельного периода, как показано на рисунке.

В общем случае новый бизнес моделируется в привязке к листьям плана счетов.

Для периода моделирования получим следующие значения для финансовых элементов:

Исходящий остаток на конец периода моделирования (декабрь) = $57.50

Средневзвешенный остаток =

($50 * 4 дня + $52.50 * 10 дней + $57.50 * 17 дней) / 31 день = $54.9193

Первое изменение основной суммы приходится на 5 декабря (50-45), возобновление на 150%, составит 5*150% = 7.5, и поэтому входящий остаток на 5 декабря равен 52.5 (45+7.5).

Разумеется, данный механизм позволяет получить и прогнозный балансовый отчет и прогнозный отчет о прибылях и убытках. В этой связи, особо следует выделить, что в основе моделирования OFSA лежит балансовый подход, в соответствии с которым параметры моделей подбираются и группируются так, что суммарное изменение внутри моделей в каждый момент времени равно нулю, т.е. прогнозный балансовый отчет будет сходится.

Характеристики для моделирования нового бизнеса, определяются для каждой пары продукт/валюта, в том числе для того чтобы правильно генерировать кэш-флоу следует определить:

- Фиксированная или регулируемая ставка

- Амортизация или единовременное погашение по наступлении срока погашения

- Частота переоценки

- График периодических платежей

- Возможности для отрицательной амортизации

- IRC, используемый для оценки

- Капитализированные или выплаченные проценты

- Временная структура (срок погашения)

Пример экранной формы Leaf Characteristics ID, где определяются эти характеристики нового бизнеса, можно найти в .

Следует заметить, что в практике отечественных разработчиков банковского программного обеспечения, подход основанный на "новом бизнесе" еще далек от практического внедрения, смотрите для сравнения "модель пассивной эволюции" используемую некоторыми отечественными разработчиками.